Le patient coûte de 300 € à 3000 € — comprendre la facture

Secteur médical · Type d’établissement · Parcours de soins · Mutuelle

| Configuration | Secteur / mutuelle | Type d’établissement | Coût estimé pour le patient |

|---|---|---|---|

| Acte simple, secteur 1 | Secteur 1 · Mutuelle 100 % BR | Hôpital public | ≈ 300 € Honoraires alignés BR, peu de dépassements. |

| Acte identique, secteur 2 OPTAM | Secteur 2 OPTAM · Mutuelle 200 % BR | Clinique privée | ≈ 800 – 1200 € Honoraires modérés, frais de séjour et examens additionnels. |

| Acte identique, secteur 2 hors OPTAM | Secteur 2 hors OPTAM · Mutuelle 100 % BR | Clinique privée | ≈ 1500 – 3000 € Dépassements d’honoraires + mutuelle peu couvrante. |

| Parcours coordonné vs non coordonné | Avec / sans médecin traitant | Ville / hôpital | Écart ×2 possible Redondance d’examens, temps de bloc, séjours prolongés. |

Premier contact en ville ou en établissement, secteur 1 ou 2, avec ou sans dépassement d’honoraires. La base de remboursement reste identique, mais le prix payé peut varier fortement.

Imagerie, analyses, consultation pré‑anesthésie, dispositifs. Chaque ligne ajoute un coût et un mode de remboursement spécifique (AMO + mutuelle).

Temps de bloc, équipe, plateau technique. Le type d’établissement (public/privé) et le secteur de pratique conditionnent les honoraires et les forfaits.

Chambre, hôtellerie, repas, éventuellement transports et stationnement. Ces postes expliquent une partie des écarts de 300 à 3000 € pour des actes proches.

La base de remboursement fixe le socle, la mutuelle ajoute une couverture en pourcentage de cette base. Ce couple détermine le reste à charge réel pour le patient.

- →Demander un devis détaillé avant un acte programmé (honoraires, séjour, examens).

- →Comparer ce devis avec le tableau de garanties de la mutuelle.

- →Vérifier le secteur (1, 2, OPTAM) du praticien et le type d’établissement.

- →Maintenir un parcours de soins coordonné via le médecin traitant pour limiter les actes redondants.

- ✕Confondre base de remboursement et prix réellement payé.

- ✕Choisir un secteur 2 hors OPTAM sans vérifier la couverture de la mutuelle.

- ✕Ignorer les frais annexes (chambre, transports, dispositifs) au moment du devis.

- ✕Ne pas demander d’explication précise en cas de facture surprenante.

En résumé : l’écart de 300 € à 3000 € ne vient pas d’un acte « mystérieux », mais de l’addition de quatre paramètres : secteur du praticien, type d’établissement, organisation du parcours et niveau de mutuelle. En demandant un devis complet, en lisant ses garanties et en restant dans un parcours coordonné, le patient reprend la main sur son reste à charge et transforme une facture opaque en décision éclairée.

Comparer deux factures pour des soins apparemment identiques et constater un écart de 300 à 3000 euros surprend, agace, parfois révolte. La question revient sans cesse dans les conversations et sur les forums : d’où vient cette différence de prix pour un acte similaire, vu le même jour, dans la même ville ? Le sujet touche autant le budget des ménages que la confiance dans le système de santé et renvoie à une mécanique plus subtile qu’il n’y paraît.

La réalité est que le coût patient n’est pas laissé au hasard. Il résulte d’un empilement de règles tarifaires, d’accords professionnels, de pratiques locales et de choix individuels. Le reste à charge ne dépend pas seulement du médecin consulté ; il se construit à la croisée de la réglementation, des contrats privés et des décisions logistiques. Entre les barèmes de l’Assurance Maladie, les usages de la Sécurité sociale, la politique des établissements et les garanties souscrites, la facture finale révèle une chaîne de décisions que l’on peut décrypter.

Autrement dit, la prise en charge d’une même pathologie fluctue avec la spécialité, la localisation et l’organisation du parcours de soins. Le devis, la première consultation, l’indication d’un examen complémentaire, puis l’intervention éventuelle, emboîtent des coûts distincts. Les patients qui anticipent ces jalons limitent les surprises et négocient mieux chaque étape.

Pourquoi le coût patient varie-t-il entre 300 et 3000 euros pour des soins similaires en France ?

Au cœur des écarts, le coût patient est la résultante d’un barème public et de pratiques privées. La prise en charge par l’Assurance Maladie s’appuie sur des bases de remboursement qui ne correspondent pas toujours aux honoraires réellement facturés. Selon la nature et le lieu des soins, ces honoraires peuvent s’éloigner significativement des repères nationaux, avec, à la clé, un reste à financer par le foyer ou sa mutuelle. En cas d’interrogation sur un devis ou une entité citée sur une facture, certains patients s’orientent vers un annuaire utile pour mieux identifier les interlocuteurs.

À ces facteurs s’ajoutent les dépassements d’honoraires autorisés sous conditions, les différences de coût entre établissements publics et privés, et la chronologie des actes. Une série d’examens peut faire grimper la note sans qu’un seul poste n’explose, uniquement parce que l’addition cumule plusieurs petites lignes. Cette dynamique s’observe souvent et explique un reste à charge plus élevé que prévu. Pour aiguiller les démarches en cas de doute administratif, on peut aussi consulter cette référence administrative.

Cadre légal et conventions nationales qui fixent les bases et encadrent les pratiques.

Choix du professionnel (secteur 1, secteur 2, OPTAM) et niveau d’expérience.

Type d’établissement et technologies utilisées pour l’acte.

Organisation du parcours, délais et répétition d’examens.

Garanties de la mutuelle et modalités contractuelles.

Facteurs juridiques, médicaux et assurantiels à l’origine de cette variation

Les tarifs opposables et les règles de la Sécurité sociale structurent le paysage, mais la latitude de facturation reste réelle dans certains cas. Une première consultation en ville n’obéit pas aux mêmes contraintes qu’un acte en établissement, et la prise en charge diffère quand un spécialiste réputé intervient sur une pathologie caractérisée. À complexité médicale équivalente, l’environnement de réalisation peut donc produire une facture différente.

Les contrats de mutuelle modulant la part remboursée, l’effet assurance complète ces écarts. L’Assurance Maladie rembourse une base définie, tandis que la mutuelle complète selon les garanties souscrites. Si ces garanties sont faibles, le reste à charge grimpe mécaniquement. Pour démêler l’identité d’un organisme figurant sur un document financier, consulter un répertoire administratif peut aider.

L’impact des différences tarifaires sur le reste à charge du patient

Les règles tarifaires se traduisent très concrètement sur la facture. Un même geste technique peut être coté différemment selon qu’il est effectué en cabinet, en centre spécialisé ou à l’hôpital, et selon qu’il implique ou non un plateau technique lourd. L’effet combiné des honoraires et des forfaits engendre un reste à charge hétérogène et, in fine, un coût patient qui peut quadrupler.

Cas réel simplifié : Camille et Alexis, tous deux opérés d’une hernie. Le premier parcours passe par un spécialiste secteur 2 en clinique, l’autre par un service de chirurgie en centre hospitalier. Les bases de remboursement identiques n’empêchent pas des honoraires distincts, et la différence de prise en charge additionnée aux frais de séjour creuse l’écart. Besoin d’identifier un tiers prestataire apparaissant sur une attestation ? Un annuaire de contact peut s’avérer utile.

Tarifs conventionnels et secteurs médicaux : clés pour comprendre le coût patient entre 300 et 3000 euros

Les tarifs conventionnels fixés par l’Assurance Maladie servent d’étalon, mais ne confondons pas base de remboursement et prix payé. L’écart entre ces deux montants explique une large part des variations observées. Quand les honoraires s’alignent sur la base, la facture reste modérée ; quand ils s’en éloignent, le coût patient progresse, même pour des soins comparables.

Type de praticien / secteur | Base de remboursement (BR) | Honoraires usuels | Dépassement moyen | Impact pour une garantie 200% BR |

|---|---|---|---|---|

Médecin en secteur 1 | BR inchangée | Proches de la BR | Nul à modeste | Souvent intégralement couvert |

Médecin en secteur 2 (hors OPTAM) | BR inchangée | Significativement supérieurs | Variable selon spécialité | Peut rester un montant à payer |

Médecin en secteur 2 (OPTAM) | BR inchangée | Modération des honoraires | Encadré | Mieux remboursé qu’hors OPTAM |

Secteur 1, secteur 2 et OPTAM : influence directe sur les dépassements d’honoraires

En secteur 1, les honoraires suivent les tarifs opposables, ce qui sécurise la facture. En secteur 2, les praticiens peuvent fixer un prix libre dans la « raisonnable » proportion, d’où l’apparition de dépassements d’honoraires. Le dispositif OPTAM incite à une modération des tarifs en échange d’un meilleur niveau de remboursement pour le patient, notamment quand la consultation déclenche une série d’actes. Cette configuration, combinée aux modalités de prise en charge, explique un écart de plusieurs centaines d’euros entre deux parcours pourtant similaires en nature de soins. Pour vérifier un contact figurant dans un devis ou une facture, ce répertoire Médicys peut fournir un point d’entrée.

Obligation d’information préalable sur les tarifs pour sécuriser le patient

La loi oblige le professionnel à informer en amont quand un devis dépasse un certain seuil, stratégie indispensable pour prévenir les mauvaises surprises. Transparence et traçabilité aident le patient à arbitrer, par exemple en sollicitant un second avis ou un autre lieu d’intervention. Bien pilotée, cette étape réduit sensiblement le reste à charge et protège la décision éclairée.

L’insuffisance des bases de remboursement pour expliquer l’étendue des coûts

Le barème public ne reflète pas toujours l’économie réelle d’un acte technique ou d’un geste chirurgical, notamment quand le plateau technique est coûteux. Cette réalité se lit dans l’addition : lorsque des coûts indirects ne sont pas couverts, le coût patient grimpe mécaniquement, même si l’acte principal est stable. Cette logique vaut pour des soins de routine comme pour des interventions plus complexes ; à ce titre, voici des informations pratiques si vous devez contacter un prestataire identifié sur vos documents.

Le patient coûte de 300 € à 3000 € : tout comprendre

Infographie interactive — explorez l’impact du secteur, de l’établissement, du temps opératoire, des examens et de la mutuelle.

Comparatif simplifié d’un acte identique selon le secteur: Secteur 1 (aligné BR), Secteur 2 OPTAM (modéré), Secteur 2 hors OPTAM (libre).

La mutuelle couvre uniquement les honoraires, dans la limite de X × BR (hors frais d’établissement et examens, simplification pédagogique).

Décomposition du coût de l’acte

Scénario actuelComparatif simplifié d’un acte identique selon le secteur

Selon les mêmes paramètres (établissement, temps, examens, mutuelle), seul le secteur varie.

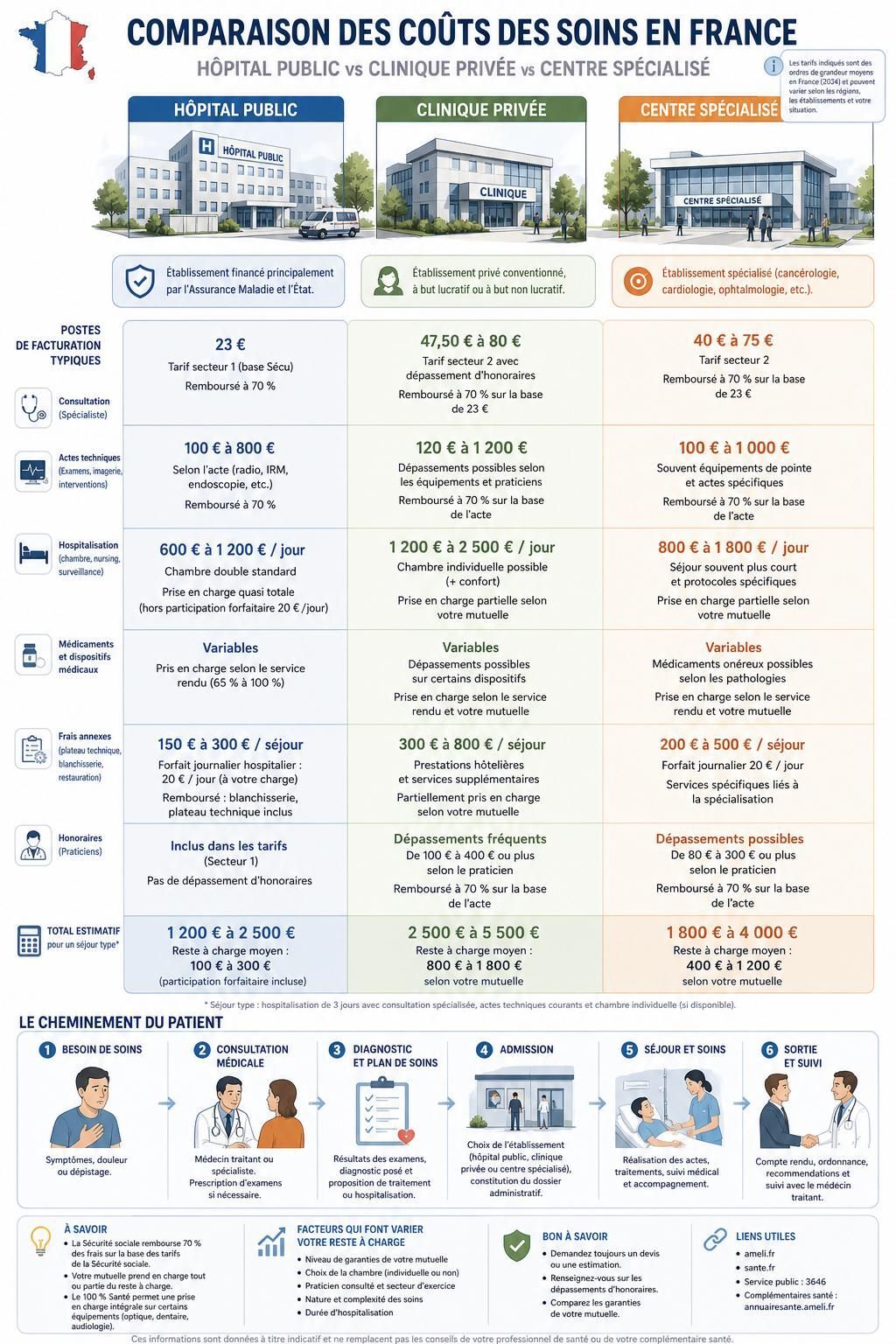

Influence du type d’établissement et trajectoire de soins sur le reste à charge patient

Le type d’établissement influe sur l’organisation, les coûts fixes et l’accès aux équipements. Un centre hospitalier universitaire, une clinique privée à but lucratif et un centre spécialisé ne portent pas les mêmes structures de coûts, ce qui impacte le cheminement du parcours de soins. L’écart ne tient pas uniquement aux honoraires ; il s’exprime aussi dans les forfaits, logistiques et prestations périphériques.

Comparaison coûts entre hôpitaux publics, cliniques privées et centres spécialisés

À l’hôpital, les coûts d’hôtellerie et de personnel sont mutualisés et l’accès à des plateaux techniques lourds est plus courant. En clinique, la flexibilité et la réactivité sont souvent supérieures, mais la politique tarifaire peut être différente et imputer davantage de postes au patient. Les centres spécialisés, eux, concentrent certaines expertises et investissent dans des technologies pointues, avec des impacts financiers spécifiques.

Pour les directions d’établissements, ces variations conditionnent l’équilibrage budgétaire, la planification des blocs et la gestion des ressources humaines. Les outils d’aide à la décision s’appuient sur des données médico-économiques pour piloter les volumes d’actes et limiter les effets de goulot qui renchérissent la facture globale.

Rôle du parcours de soins coordonné dans la variation des coûts

Lorsque le parcours de soins est coordonné par le médecin traitant, les redondances d’examens diminuent, les délais entre étapes se réduisent, et les choix d’orientation sont plus pertinents. Ce flux bien réglé limite les erreurs de prescription et les actes inutiles, ce qui abaisse les coûts cachés. L’effort collectif de coordination s’inscrit aussi dans la prévention, en réduisant le risque de complications post-opératoires.

La dimension économique s’observe autant chez les payeurs que dans les ressources humaines : des équipes pluridisciplinaires alignées sur des protocoles stabilisent les calendriers et améliorent l’expérience patient. Les économies générées au niveau du système se traduisent, à terme, par des gains d’efficience et par une meilleure allocation des investissements.

Frais annexes et leur impact pour les patients selon le lieu de prise en charge

Au-delà de l’acte principal, les frais annexes peuvent peser lourd : chambre particulière, repas accompagnant, dispositifs médicaux, transports, ou stationnement. Certains établissements intègrent plus ou moins ces éléments dans leur tarification globale. Selon le site, deux gestes identiques aboutissent donc à des lignes de facturation différentes qui, cumulées, modifient la perception du montant final.

Pour le patient, le meilleur réflexe consiste à demander un chiffrage exhaustif incluant les prestations périphériques. Cette vigilance est particulièrement utile lors d’une hospitalisation programmée, où l’offre de services additionnels est plus large et nécessite des arbitrages explicites.

Mutuelle et couverture complémentaire : leviers clés pour réduire un coût patient jusqu’à 3000 euros

La mutuelle n’efface pas l’addition, mais elle en amortit les chocs. Dans un contexte où de nombreux postes échappent au barème public, c’est bien le contrat qui redistribue l’effort financier entre le ménage et l’assureur. Les disparités entre contrats expliquent aussi pourquoi deux patients, opérés le même jour, ne paient pas la même somme.

Différents niveaux de garantie et leur rôle dans la prise en charge des dépassements

Les niveaux de garantie d’une complémentaire santé (100 %, 150 %, 200 %, 300 % de la base) définissent l’enveloppe de remboursement des honoraires au-delà de la BR. Plus le niveau est élevé, plus l’assureur peut couvrir les excédents facturés, y compris certains forfaits périphériques. Cette mécanique devient décisive lorsque les soins font intervenir plusieurs spécialistes et un plateau technique coûteux.

Garanties en pourcentage de la BR pour les honoraires médicaux.

Forfaits dédiés (optique, dentaire, hospitalisation) à mobiliser selon les besoins.

Services associés : assistance, réseaux de soins partenaires, suivi des devis.

Choisir une mutuelle adaptée aux types de soins pour maîtriser son reste à charge

Anticiper le risque médical personnel et familial aide à calibrer une complémentaire santé cohérente. Pour un futur parent, des garanties hospitalisation et maternité robustes priment ; pour un patient nécessitant un suivi chronique, l’accès à des réseaux partenaires et des forfaits spécifiques est stratégique. L’articulation avec le parcours de soins coordonné réduit aussi les cascades d’actes non optimisés.

Au plan collectif, l’orientation vers la prévention via des bilans réguliers, des programmes d’éducation thérapeutique et l’usage d’outils numériques permet de limiter les complications futures. Des garanties ciblées, même plus coûteuses à court terme, peuvent ainsi éviter des dépenses plus lourdes en aval.

La mutuelle ne supprime pas tous les frais mais atténue significativement les coûts

Certains postes demeurent partiellement remboursés, notamment lorsque des actes sont effectués hors contrats partenaires ou lorsque l’acte n’entre pas dans le périmètre du contrat. La lisibilité du devis et du tableau de garanties reste donc essentielle. À défaut, des malentendus naissent au moment de la facturation, alimentant un sentiment d’injustice.

En cas de désaccord commercial ou de doute sur une raison sociale figurant au dossier, un détour par cet annuaire des entreprises liées à Medicys peut apporter des précisions utiles avant d’entamer une médiation ou une réclamation.

Facteurs annexes et majorations spécifiques augmentant le coût patient de 300 à 3000 euros

L’économie d’un acte médical ne se limite pas à l’heure opératoire. Les circonstances temporelles, les contraintes logistiques et les besoins à domicile jouent un rôle d’appoint non négligeable. Ces éléments, ponctuels mais fréquents, contribuent à l’écart final observé entre deux dossiers comparables.

Majoration pour consultations nocturnes, urgences et jours fériés

Les actes réalisés tard le soir, la nuit, le dimanche ou les jours fériés donnent lieu à des majorations codifiées. Une consultation de nuit illustre ce principe : l’effort requis pour mobiliser le professionnel et l’infrastructure justifie un complément tarifaire. Là encore, l’information préalable évite l’effet de surprise au moment de la facturation.

Ces règles encadrées assurent une meilleure disponibilité des équipes en période creuse. Elles demeurent toutefois variables selon la spécialité et l’environnement (ville vs hôpital), d’où l’importance de vérifier systématiquement les barèmes appliqués.

Visites à domicile et indemnités kilométriques : imputation sur la facture

Pour les visites à domicile, les indemnités kilométriques et le temps de déplacement peuvent s’ajouter à l’acte. Cette composante, peu visible dans l’imaginaire collectif, est pourtant réelle pour les zones étendues ou difficiles d’accès. La clarté des devis et la traçabilité des déplacements renforcent la compréhension des montants demandés.

Ces frais reflètent une réalité d’accès et de continuité des prises en charge sur le territoire. En intégrant ce paramètre, les patients apprécient mieux pourquoi un même acte n’atteint pas toujours le même total d’un lieu à l’autre.

Impact des circonstances exceptionnelles sur le reste à charge

Une complication post-opératoire, une ré-hospitalisation non programmée ou un besoin supplémentaire de matériel peuvent modifier le décor financier. Même si ces événements sont rares, ils concentrent une part significative des écarts observés sur un échantillon de dossiers. Leur anticipation via de bons protocoles et un suivi serré demeure la meilleure assurance contre les mauvaises surprises.

Le suivi digital (télé-expertise, monitoring à domicile) réduit aujourd’hui une partie de ces aléas en détectant plus vite les signaux faibles. Les gains de qualité s’accompagnent alors de gains économiques.

Facteurs médicaux, géographiques et sociaux expliquant l’amplitude de 300 à 3000 euros

Un dernier pan, souvent oublié, tient aux déterminants médicaux et territoriaux. La complexité clinique, l’innovation thérapeutique, mais aussi l’accessibilité du territoire pèsent sur la facture. Ces composantes se lisent dans les données médico-économiques qui alimentent la gestion hospitalière et les politiques publiques.

Influence de la complexité et chronicité des pathologies sur le coût final

Plus une pathologie est complexe ou chronique, plus les ressources mobilisées augmentent : temps médical, bilans répétés, dispositifs spécifiques. L’introduction d’innovations (implants, biothérapies) améliore le pronostic, mais s’accompagne d’un coût d’acquisition et d’un besoin de formation du personnel. Ces réalités cliniques expliquent des écarts substantiels entre deux patients pourtant pareillement diagnostiqués.

Sur le terrain, les équipes composent avec des arbitrages concrets : disponibilités du bloc, nombre de soignants, fenêtres de surveillance post-acte. Les directions calquent leurs plannings et recrutements sur ces profils, afin d’éviter les surcoûts liés aux annulations ou aux urgences reprogrammées.

Impact de la localisation géographique : disparités entre zones rurales et urbaines

En zone rurale, les distances, la raréfaction de certaines spécialités et la logistique des plateaux techniques renchérissent le poste transport et temps. En zone urbaine, la tension sur la demande et la présence de cabinets spécialisés en secteur 2 tirent différemment la tarification. Ces effets ne résultent pas d’une volonté de complexifier la facture, mais d’un enchaînement d’obligations opérationnelles.

Au niveau macro, ces disparités interpellent l’équité territoriale. Les financeurs et régulateurs s’appuient sur la comptabilité analytique et les études cliniques pour ajuster les enveloppes et réduire les inégalités persistantes.

Rôle des facteurs socio-économiques dans la variation de la dépense médicale

Les ménages aux revenus contraints diffèrent dans leur accès aux praticiens, leurs arbitrages de calendrier et leurs réseaux d’information. Les retards de recours augmentent parfois la sévérité clinique au moment de l’intervention, avec à la clé des coûts supérieurs. D’où l’importance de renforcer l’éducation sanitaire et l’accompagnement à l’orientation, pour rapprocher pratiques et besoins réels.

Le renforcement des dispositifs d’aide, l’optimisation de la coordination interprofessionnelle, et la diffusion d’outils numériques favorisent une trajectoire mieux maîtrisée. À ce titre, même les arbitrages RH (effectifs, formation, polyvalence) s’imbriquent avec la qualité clinique pour contenir les coûts sans sacrifier l’accès.

Pour les démarches administratives périphériques, il peut être utile de consulter une liste d’entreprises liée à Medicys, notamment lorsque des intitulés figurant sur les documents financiers interrogent.

Pourquoi deux patients paient-ils des montants très différents pour un acte similaire ?

Parce que le prix final dépend d’un ensemble de paramètres : secteur du praticien (1, 2, OPTAM), type d’établissement, organisation du parcours et garanties de la mutuelle. À honoraires équivalents, des frais annexes (transport, hôtellerie, matériel) et la structure de remboursement expliquent l’écart observé.

Comment anticiper les coûts avant un acte médical programmé ?

Demandez un devis détaillant honoraires, frais de séjour et prestations annexes, puis confrontez-le à votre tableau de garanties. Vérifiez également l’alignement avec le médecin traitant pour un parcours coordonné et sollicitez, si besoin, un second devis pour comparer.

Le choix d’un praticien en secteur 2 est-il toujours plus cher ?

Pas toujours, mais le risque d’honoraires supérieurs y est plus élevé, surtout hors OPTAM. Un praticien en secteur 2 engagé en OPTAM peut offrir un bon compromis entre liberté tarifaire et remboursement.

Que faire en cas de litige sur une facture ou un devis ?

Commencez par demander des explications écrites au praticien ou à l’établissement. En parallèle, contactez votre mutuelle pour vérifier les modalités de remboursement. En cas de besoin, des annuaires administratifs peuvent vous aider à identifier les entités mentionnées et à enclencher une médiation si nécessaire.